Bærekrafts- og gjeldsproblemer i Afrika. Gjentar historien seg?

KRONIKK: Allerede før koronakrisen var 20 land sør for Sahara i eller nær en ny gjeldskrise. Pandemien har forsterket problemene. Den råvarebaserte oppgangen fram til 2014 maskerte de underliggende problemene.

Utviklingen i store deler av Afrika sør for Sahara er ikke økonomisk bærekraftig.

Situasjonen i dag minner om tidlig 1980-tall. Også den gang ble en råvarebasert oppgang etterfulgt av synkende priser på verdensdelens eksportprodukter, med økende gjeld og fattigdom som resultat.

Beregninger i Verdensbanken og analyser utført som del av i overvåkingen av bærekraftsmålene (Sustainable Development Goals, SDG) viser at utviklingen i store deler av regionen ikke er økonomisk bærekraftig. Gjeldsproblemene kan ikke ses i isolasjon. De er først og fremst et symptom på en økonomisk politikk som ikke er bærekraftig.

Innledning

De fleste landene i regionen har helt siden frigjøringen fra kolonimaktene ønsket å komme seg ut av råvareavhengigheten gjennom å utvikle en mer mangfoldig økonomi. Men den økonomiske politikken har ofte ledet i motsatt retning fordi den har ført til lav nasjonal sparing, lite industrialisering og lav vekst i landbruket. Lav økonomisk vekst kombinert med rask befolkningsøkning medfører liten eller ingen vekst i inntekt per innbygger. Landene er også spesielt sårbare for klimaendringer.

Fra 1980-tallet har industri som andel av bruttonasjonalprodukt (BNP) falt fra 16-17 prosent til 10-11 prosent. Det er lite formelt næringsliv, selv utenfor landbruket er nesten 80 prosent av sysselsettingen uformell. Dette er mye høyere enn i andre regioner og en viktig årsak til lav produktivitet og skatteinngang.

De to hovedproblemene som bedriftene i regionen selv påpeker, er mangel på kreditt og elektrisk kraft. På disse områdene har afrikanske bedrifter en stor konkurranseulempe, og bedring kan bidra til et økonomisk løft til regionen. Disse forholdene har fått for lite oppmerksomhet.

Det er viktig med satsing på ren energi, men satsingen må ta hensyn til næringslivets behov for stabil kraft. Det er behov for økte investeringer i industri og landbruk som kan skape flere jobber, bidra til høyere økonomisk vekst, bedre fordeling og redusert fattigdom. Det fordrer økt samlet nasjonal sparing, privat så vel som offentlig. Internasjonale ressurser kan i begrenset grad kompensere for svak lønnsomhet og manglende nasjonal innsats.

Artikkelen bygger på Norad-diskusjonsnotatet «Bærekrafts- og gjeldsutfordringer i Afrika sør for Sahara».

Gjeldskrisen

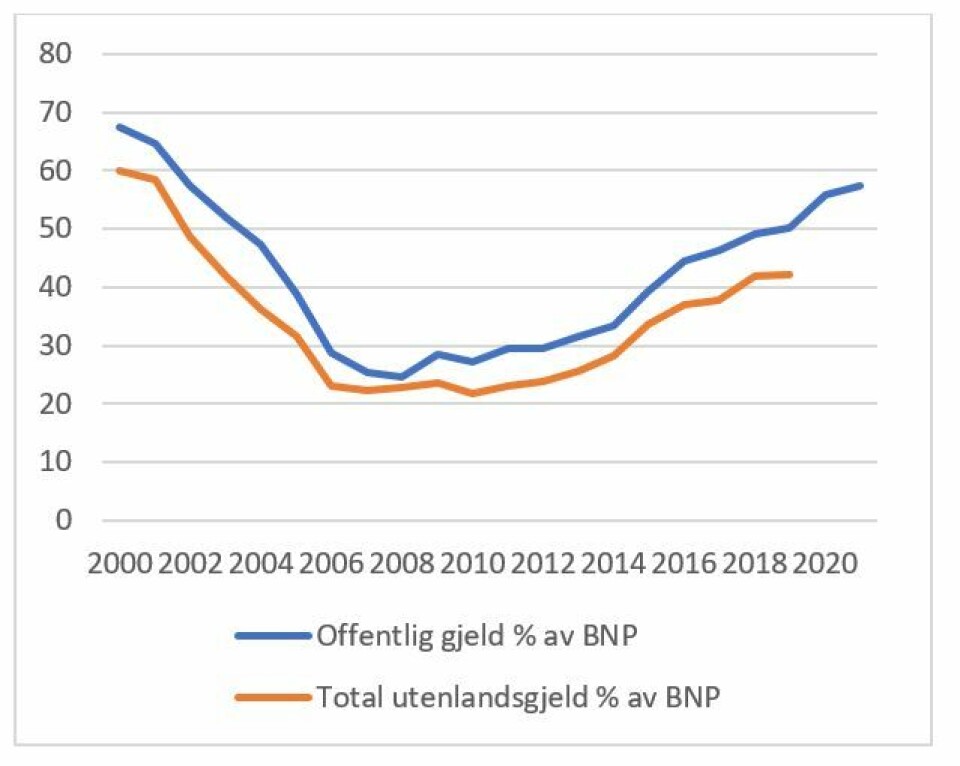

Offentlig gjeld i Afrika sør for Sahara nådde en bunn på knapt 25 % av BNP i 2008, etter omfattende gjeldslette, og har siden økt. Den nådde 50 % av BNP i 2019, se figur 1. Det internasjonale valutafondet (IMF) anslår at gjelden når 57 % av BNP i 2020. Også utenlandsgjelden har økt, fra 21 % av BNP i 2010 til 42 % i 2019, og er anslått til 46 % i 2020. Den offentlige andelen av utenlandsgjelden utgjorde rundt 28 % av BNP i 2019.

Gjeldsbetjening i forhold til eksport er en sentral indikator når IMF vurderer risiko for gjeldskrise. Betjening av gjeld (renter og avdrag) falt fra rundt 40 % av eksporten på slutten av 1990-tallet til 12 % i 2011. Dette økte til 28 % i 2019 og er anslått til 37 % i 2020.

Figur 1. Offentlig gjeld og total utenlandsgjeld i Afrika sør for Sahara

Kilde: IMF

Allerede før koronapandemien var det store gjeldsproblemer. Per 30. juni 2020 var syv land i regionen i gjeldskrise (misligholdt lån eller i ferd med å misligholde): DR Kongo, Eritrea, Mosambik, Somalia, Sør-Sudan, Sudan og Zimbabwe. Samtidig hadde 13 land høy risiko for gjeldskrise: Burundi, Kamerun, Den Sentralafrikanske Republikk, Chad, Djibouti, Etiopia, Gambia, Ghana, Kenya, Maldivene, Mauritania, Sierra Leone og Zambia. De to største økonomiene i regionen, Sør-Afrika og Nigeria, har hatt nedgang i BNP per innbygger de siste årene. Med pandemien har mange land fått nedgradert kredittvurdering.

I oktober anslo Verdensbanken at BNP-veksten i Afrika sør for Sahara var 2,4 % i 2019, at BNP-fallet i 2020 blir på 3,3 %, og at BNP bare vil vokse med 2,1 % i 2021. Befolkningsveksten er 2,7 %. Ifølge Verdensbanken kan BNP per innbygger falle helt tilbake til 2008-nivå i slutten av 2021. Banken forventer økte underskudd i offentlige finanser og at offentlig gjeld øker til 67,4 % av BNP i 2021.

Land i Afrika sør for Sahara har lånt mye fra utviklingsbankene og fra Kina, ofte til lave renter. Myndighetene har også lånt innenlands, men har måttet betale relativt høye renter. Mange land har derfor gått til det internasjonale markedet og lånt ved å utstede statsobligasjoner i USD og euro til private investorer. Dette har bidratt til den raske økningen i gjeldsbetjening. Rentene har typisk vært fra 6 % til 10 % før pandemien. Siden har risikopremiene på slike lån økt kraftig. Etter at pandemien startet, har flere land kansellert planer om ny utstedelse av statsobligasjoner.

Privat sparing i regionen er lav, og også privat sektor har netto utenlandsgjeld. Krisen oppstår når utenlandsk valuta tar slutt, enten det skyldes betjening av offentlige eller private lån, eller løpende import.

Verdenssamfunnet har avhjulpet den akutte gjeldskrisen. Verdens største økonomier, G-20-landene, og Paris-klubben - en gruppe kreditorland hvor Norge er medlem - har fryst bilateral tilbakebetaling av lån fra lavinntektsland fram til juni 2021, noe de vil vurdere å forlenge. Moratoriet sletter ikke gjelden men utsetter betalingene i fem år. Også IMF har gitt betalingsutsettelse og økt kreditt.

Zambia er første nye land med mislighold etter starten på pandemien. Landet har en gjeld på 12 milliarder dollar, hvorav over 3 mrd. USD i obligasjonslån. Ved et forfall i november nektet en gruppering som representerte 40 % av eierinteressene å godta betalingsutsettelse. Zambia betalte ikke og kom dermed i mislighold.

En har kommet kort i å løse gjeldsproblemet. Det er flere grunner til dette. En vet ikke når pandemien ender og hva som da er situasjonen. Forrige gjeldslette omfattet gjeld til multilaterale utviklingsbanker og bilaterale vestlige statlige kreditorer. Nå er Kina og private obligasjonseiere kommet til som viktige aktører. Dette gjør av flere grunner samordning på kreditorsiden vanskeligere.

Kina har de siste årene gitt noe gjeldslette. Det er imidlertid vanskelig å få innsyn i lånene, og de har ofte råvareleveranser som motytelser. En har heller ikke full oversikt over landenes øvrige forpliktelser bl.a. knyttet til gjeld i statlige selskaper, slik som i kraftsektoren, forpliktelser knyttet til Offentlig Privat Samarbeid og ulike garantier.

Vestlige stater ønsker ikke å ta en uforholdsmessig stor del av støyten mens andre slipper unna. At den nye krisen kommer så kort tid etter den forrige gjeldskrisen, bidrar til trøtthet blant kreditorene. Vestlige land vil fortsatt i mange år betale for å dekke hullet i utviklingsbankenes inntektsstrøm etter deres forrige avskrivning av afrikanske lands gjeld. Det er også vanskelig å vite hva som er rettferdig behandling av ulike land. Noen har unngått gjeldsproblemer fordi de har ført en mer ansvarlig økonomisk politikk, andre har vært uheldige, mens noen har ført en uansvarlig politikk.

Frivillige organisasjoner ønsker etablering av en overgripende «uavhengig» multilateral gjeldshåndteringsmekanisme, forankret i FN. De ønsker også private kreditorers og multilaterale bankers deltakelse i moratoriet. Utviklingsbankene er i en vanskelig situasjon. Både medlemmer som betaler innskudd og mottakere av lån har svekkete offentlige finanser. Det er en bekymring for nedgradering som vil øke utviklingsbankenes kostnader ved innlån. Dette begrenser handlingsrommet. Utviklingsbankene har framskyndet utbetalinger for å møte krisen i regionen. Det innebærer at det blir mindre finansiering med dagens kapitalbase og fondsmidler noe fram i tid. Lavere BNP og svekkede statsfinanser i vestlige giverland kan også føre til kutt i bistanden framover.

Mange land i Afrika sør for Sahara kan bli tvunget til å stramme inn i økonomien og redusere importen for å oppnå balanse i utenriksøkonomien og stabilisere utenlandsgjelden. Det vil redusere verdiskaping og øke fattigdommen ytterligere.

Manglende økonomisk bærekraft

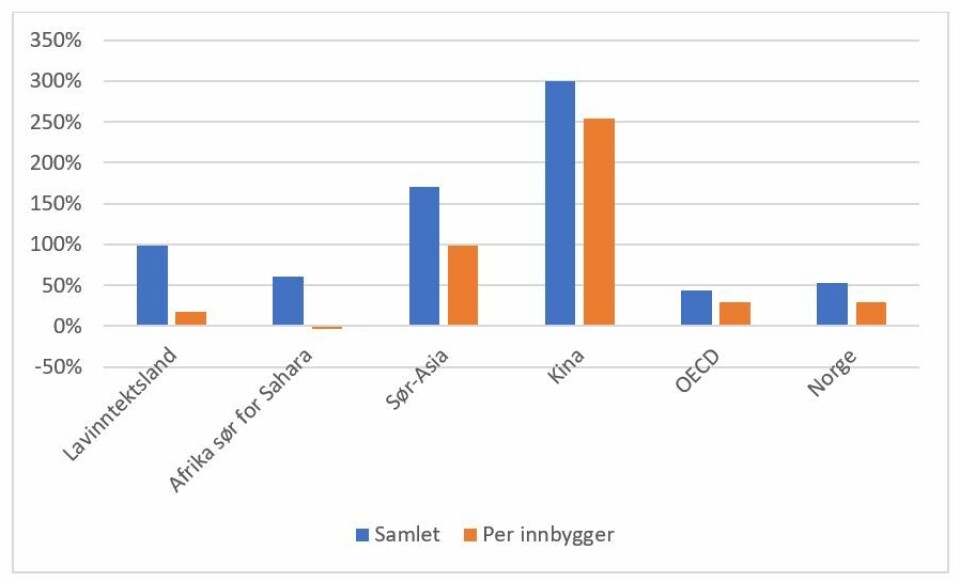

Gjeldsproblemet er et symptom på dyptliggende problemer i regionen. Verdensbanken måler «nasjonalformue i vid forstand» per innbygger. Denne formuen utgjøres av menneskelig kapital (dagens verdi av framtidig arbeidsinntekt), naturkapital, produsert realkapital (som maskiner, bygninger og infrastruktur) og netto fordringer på utlandet, se figur 2.

I tidsrommet 1995-2014 økte menneskelig kapital per innbygger noe. Beholdningen av realkapital per innbygger stod stille eller gikk litt ned. Mengden naturressurser per innbygger sank så mye at totalformuen per innbygger ble redusert. Utviklingen etter 2014 har sannsynligvis vært enda svakere. Disse beregningene tyder på at utviklingen i store deler av regionen ikke er økonomisk bærekraftig.

Figur 2. Prosentvis endring i nasjonalformue 1995-2014

Kilde: Verdensbankens Wealth Accounting Database

Realkapitalen i regionen er rundt tre ganger større enn årlig BNP og kapitalslitet er rundt 4 % årlig. Det betyr at realinvesteringene må være rundt 12 % av BNP for å erstatte kapitalslitet og opprettholde nivået på kapitalen. Med befolkningsvekst på 2,7 % årlig, må rundt 8 % (2,7 % x 3) av BNP investeres for å kompensere for befolkningsveksten. Bare for å opprettholde nivået på realkapital per innbygger må investeringene være rundt 20 % av BNP. Men investeringene var så vidt under 20 % i perioden 1995-2014.

Manglende investeringer og nullvekst i realkapital per innbygger hemmer sysselsetting og modernisering av økonomien og reduserer inntekter fra arbeid. Netto fordringer på utlandet (som er negative fordi det dreier seg om gjeld), beveget seg også i feil retning etter gjeldsletten. Det umiddelbare resultatet, gjeldskrisen, er del av en generell økonomisk stagnasjon eller tilbakegang.

Lavinntektsland i Afrika sør for Sahara har lite realkapital og menneskelig kapital. Naturkapital bl.a. i form av landbruksjord og skog som er sårbart for klimaendringer, utgjør nærmere halvparten av nasjonalformuen. Tap i skogareal i Afrika sør for Sahara var hele 9 % i perioden 1995-2014, mye pga. nydyrking. Det var høyere enn i Latin-Amerika (7 %).

Landene som har hatt høy økonomisk vekst og vekst i nasjonalformue per innbygger har også redusert fattigdommen mest. Tabell 1 gir oversikt over regioner.

Tabell 1. Ekstremfattigdom. Millioner og prosent av befolkning 1990 og 2015

|

Prosent ekstremfattige |

Millioner ekstremfattige |

|||

|

Region |

1990 |

2015 |

1990 |

2015 |

|

Øst-Asia |

61 |

2 |

985 |

47 |

|

Latin-Amerika |

15 |

4 |

66 |

25 |

|

Sør-Asia |

47 |

12 |

537 |

216 |

|

Afrika sør for Sahara |

55 |

42 |

280 |

420 |

|

Verden |

36 |

10 |

1899 |

737 |

Kilde: Verdensbanken

Med svak økonomisk utvikling i Afrika sør for Sahara økte andelen ekstremfattige fra 55 % i 1990 til 58 % i 1999 og antallet økte fra 280 millioner til 379 millioner. Med bedre økonomisk utvikling etter 2000 falt andelen til 42 % i 2015. Antallet økte til 420 millioner på grunn av høy befolkningsvekst.

Analyser fra Verdensbanken og flere FN-organisasjoner viser at utviklingen i regionen på nesten alle SDG-områdene allerede før koronapandemien har vært mye svakere enn det som er nødvendig for å oppnå målene. Pandemien har forverret utviklingen. Fram mot 2030 ventes global ekstremfattigdom og konsentreres stadig mer til Afrika sør for Sahara, samtidig som antall som sulter i regionen anslås å øke betydelig.

Gjentar historien seg?

Utviklingen i Afrika sør for Sahara i dag har sterke likhetstrekk med 1980-tallet. På 1960-tallet og deler av 1970-tallet var det relativt god økonomisk vekst, fulgt av nedgang i BNP per innbygger og gjeldsproblemer. Mens veksten på 1960- og 1970-tallet var drevet av etterspørsel etter råvarer fra vestlige land, ble veksten fra tidlig 2000-tall mye drevet av etterspørsel fra Kina.

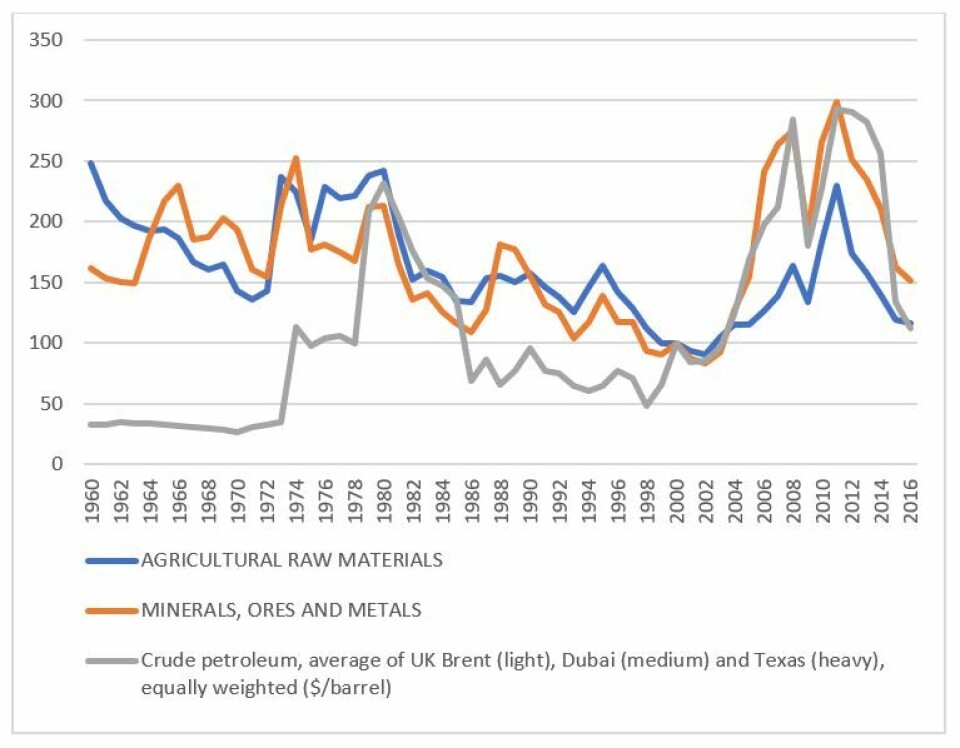

Figur 3. viser råvarepriser i perioden 1960-2016. De er målt i USD og deflatert med USAs BNP-deflator for å få realprisene. Det var oppgang på 1970-tallet, men fra 1980 til 2000 ble prisene mer enn halvert. Det var igjen sterk oppgang fra tidlig 2000-tall og et påfølgende bratt fall.

Figur 3. Indekser for realpriser på råvarer 1960-2016. År 2000 = 100

Kilde: UNCTAD og Federal Reserve Bank of St. Louis.

Mens koronapandemien bidro til å utløse dagens akutte gjeldskrise, var det internasjonal renteoppgang som var en direkte utløsende faktor på 1980-tallet. Gjeldskrisen på 1980-tallet ble fulgt av strukturtilpasningsprogrammer i regi av IMF og Verdensbanken, med kraftige innstramminger, nedbygging av offentlig sektor og deregulering. Videre fall i råvarepriser, og økende gjeldsbyrde ledet fram til gjeldsletten som startet sent på 1990-tallet og ble fullført på 2000-tallet. Utviklingen kan spores i tallene for økonomisk vekst per innbygger, se figur 4. Økonomisk ble 1980- og 1990-tallet tapte tiår.

Figur 4. Årlig vekst i BNP per innbygger Afrika sør for Sahara - tre års glidende gjennomsnitt. Prosent

Kilde: Verdensbanken

Sammen med gjeldslette bidro økte realpriser på råvarer fram til 2014 til en relativt positiv utvikling i økonomien. Utviklingen innebar imidlertid ikke industrialisering eller økning i produktiviteten på landsbygda, slik afrikanske ledere hadde snakket om i flere tiår. I stedet viser analyser at arbeidskraften flyttet fra landbruk til en lite effektiv tjenesteproduksjon.

Land med stor eksport av råvarer gjør det nå spesielt dårlig. De økte inntektene fra høye råvarepriser ga økt lønn og styrket valutakurs, omstilling i retning av tjenester og et svekket konkurranseutsatt næringsliv. Da råvareprisene og eksportinntektene falt, kom en i den verste av alle verdener. Den økonomiske politikken har over tid forsterket konjunktursvingningene i regionen: Økt offentlig forbruk når råvareprisene er høye og det går godt, innstramming når det går dårlig.

Manglende industrialisering

Verdens rike land kalles industriland fordi de har industrialisert. Fattige land tar i gjennomsnitt ikke inn på inntektsnivået i industrilandene. Unntaket er land som har klart å øke industrisektoren, samt noen ressursrike land med god styring.

I motsetning til i andre sektorer, er produktivitetsveksten i industri i gjennomsnitt høyere i fattige land enn rike, noe som bidrar til økonomisk opphenting. Arbeidsproduktiviteten er også flere ganger høyere enn i landbruk, slik at overflytting fra landbruk til industri gir store økonomiske gevinster. Industri trekker med seg ulike tjenester. Næringsmiddelindustri og industri som leverer utstyr til landbruket er viktig for utviklingen der.

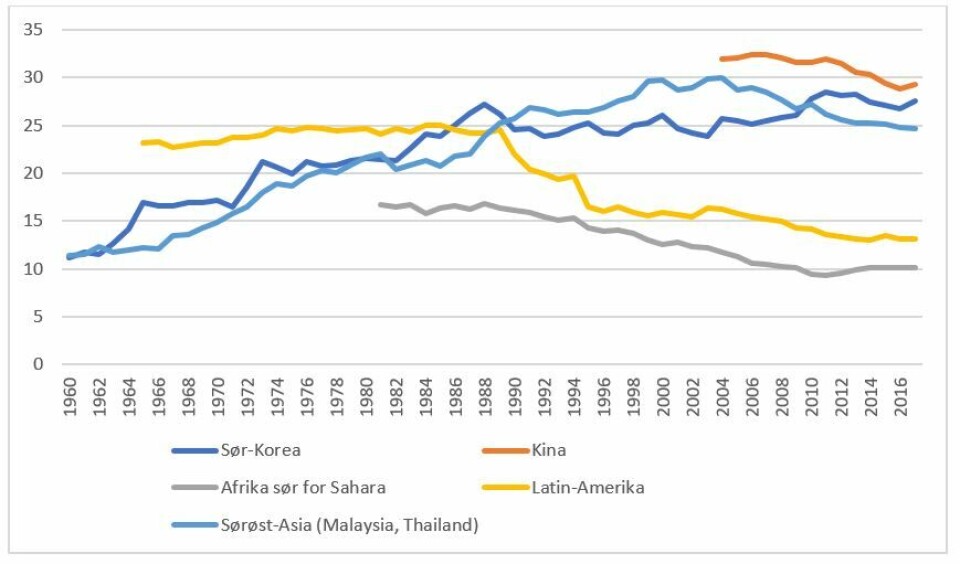

Verdiskaping i industrien utgjorde 17,1 % av verdens BNP i 2000, 16,8 % i 2018. I absolutte tall var verdiskapingen i industrien globalt 42 % høyere i 2018 enn i 2000. Mye av industrien har imidlertid flyttet til Øst-Asia og Sørøst-Asia. Kinas andel av global industriproduksjon er gått fra ubetydelig i 1970, til rundt 25 %. I Kina er industriandelen i BNP rundt 30 %. I Sør-Korea og Sørøst-Asia er industriens andel i BNP økt fra litt over 10 % i 1960 til vel 25 % nå, se figur 5.

Figur 5. Industriens andel av BNP

Kilde: World Development Indicators

I mange utviklingsland faller derimot industriens andel av BNP, uten at industri erstattes av avansert tjenesteproduksjon. Industriens andel av BNP i Latin-Amerika falt fra 25 % på 1980-tallet til 13 % nå. I Afrika sør for Sahara falt den fra 16-17 % på 1980-tallet til 10-11 % nå.

Fordi en hadde inntekter fra råvareeksport fokuserte industrialiseringen i Afrika på 1960- og 1970-tallet på importsubstitusjon bak høye tollmurer. En importerte moderne produksjonsteknologi og fikk en industri som var kapitalintensiv, ga lite arbeidsplasser, og som man ofte ikke greide å operere nær kapasiteten eller vedlikeholde.

Noe av nedgangen i industriandelen i BNP skyldes sammenbruddet i denne strategien og innstrammingen og dereguleringen etter 1980. Senere bidro ressursboomen fra rundt 2000 til 2014 til tap av konkurranseevne, og det var også økt tilgang på billige industrivarer fra Kina. Men problemet i industrien er mer fundamentalt enn dette.

Utviklingen i Latin-Amerika har mange likhetstrekk med Afrika sør for Sahara. Importsubstitusjon var mer vellykket enn i Afrika, samtidig som de latinamerikanske landene lånte mer på 1970-tallet. Begge regioner fikk gjeldskrise, innstramming og deregulering. Også Latin-Amerika ble hengende igjen i råvareeksport.

Den svake utviklingen i Afrika sør for Sahara går hånd i hånd med høy andel uformell sysselsetting. Selv utenfor landbruket er andelen hele 77 %. I Nord-Afrika er den 56 %, i Latin-Amerika 50 %, og i Asia og Stillehavet 63 %.

Stor grad av uformelt arbeidsliv reflekterer fattigdom og mangel på økonomisk og sosial utvikling. Det påvirker skatteinngangen negativt. Det gir også en konkurranse med bedrifter i formell sektor og undergraver deres lønnsomhet. Formalisering er viktig både for å øke produktiviteten og skatteinngangen. For samme land og næring, er det anslått at arbeidsproduktiviteten i gjennomsnitt er fire ganger høyere i formell enn i uformell sektor. Bedrifter i formell sektor i Afrika sør for Sahara rapporterer uformell sektor som et viktig hinder for virksomheten.

Industrialisering er fortsatt mulig i utviklingsland. 40 % av global sysselsetting i industrien er i dag knyttet til råvarebasert regional prosessering, med begrenset handel, slik som næringsmiddelindustri og bygningsvarer. Her har utviklingsland gode muligheter fordi det dreier seg om lokale ressurser og mange produkter med høye transportkostnader, som sement.

Lav-teknologisk, arbeidsintensiv virksomhet med lavt lønnsnivå, som tekstiler og skotøy (som står for 16 % av verdens industrisysselsetting ) og møbler o.a. (5 %), vil være viktige for utviklingsland fordi de kan bli mindre påvirket av pågående trender slik som robotisering. Utsiktene for middels avanserte produkter som maskiner og transportmidler, samt avanserte produkter som elektronikk, er dårligere.

Dersom land ikke bruker muligheten for enkel industrialisering nå, kan det avskjære muligheter for industrialisering i framtiden. Afrika sør for Sahara risikerer å henge ytterligere etter.

Det snakkes mye om økonomisk transformasjon, men den økonomiske politikken i Afrika sør for Sahara trekker ofte i motsatt retning, gjennom å lede til lav nasjonal sparing, manglende kreditt til næringslivet og lite vektlegging av infrastruktur og stabil kraft til industrien.

I Verdensbankens Enterprise Surveys svarer bedrifter i formell sektor på hva som er største hindring for virksomheten. I Afrika sør for Sahara peker bedriftene på mangel på kreditt (22 %, høyeste i andre regioner er 13 %), elektrisitet (13 %), konkurranse fra uformell sektor (11 %), skatt (9 %) og korrupsjon (8 %).

Lav sparing og mangel på kreditt til bedriftene

Bedriftenes investeringer i forhold til verdiskaping er mye lavere i Afrika sør for Sahara enn i andre regioner. Bedriftene har ofte lav lønnsomhet og lav evne til egenfinansiering. De har også store vansker med å få kreditt, og det er høye renter.

Lav sparing i husholdningene er et grunnleggende problem, noe som blant annet skyldes lavt inntektsnivå og høy forsørgelsesbyrde (mange barn per yrkesaktiv). Problemet forsterkes av at det offentlige låner mye av sparingen. Banksektoren, som i stor grad har utenlandske eiere, er preget av begrenset konkurranse og store rentemarginer. Medianavkastning på bankaksjer er høy, 21%.

Privat sparing er preget av at inntektsnivå og forsørgelsesbyrde er endret lite over tid. I 1970 var det 83 unge (0-14 år) per 100 i yrkesaktiv alder i regionen. I 2020 er tallet 77. Til sammenlikning falt antallet fra 77 til 29 i Sør-Korea fra 1970 til 2000.

Regionen gjør raske framskritt i finansiell inkludering. Fra 2011 til 2017 økte andelen av personer over 15 år med mobilkonto eller bankkonto fra 23 % til 43 %. I Øst-Asia bidro finansiell inkludering til økt sparing som ga billig kreditt til næringsliv og utbygging av infrastruktur fordi bankene var pålagt en restriktiv utlånspolitikk overfor husholdningene.

Som del av de pålagte strukturreformene gikk mange land i Afrika sør for Sahara rundt 1990 over til markedsbestemte renter, slik som i høyinntektsland. Kreditten styres av betalingsvillighet og risiko. Myndighetene favoriserer ikke sparing over forbruk, og prioriterer ikke kreditt til industri og landbruk. I mange land skjer det en aggressiv markedsføring av lån, inkludert forbrukslån, overfor husholdningene. Det påvirker sparing negativt. Ressurser som kunne vært spart og investert, går i stedet til import av forbruksvarer, noe som bidrar til gjeldskrisen.

Det spiller stor rolle for industrialisering, økonomisk vekst, inntektsfordeling og utenriksøkonomi og gjeld i utviklingsland om kreditt går til produksjonsbedrifter eller til eiendomsmarked og forbruk. I arbeidet med finansiell inkludering er lav private sparingen i regionen viet for lite oppmerksomhet.

Det er ikke likegyldig om finansiering av utvikling skjer gjennom nasjonal sparing eller opplåning. Utviklingsland som finansierer en større andel av investeringene selv, framfor å låne, har høyest økonomisk vekst. Opplåning og påfølgende bruk av pengene i økonomien kan bidra til svekke konkurranseevnen. Det ser også ut som om mesteparten av opplåningen i regionen går til konsum og ikke investeringer. Det blir et problem når utenlandslånene skal betales tilbake, med renter.

Høye utenlandslån innebærer høy risiko. Det er nesten sikkert at økonomien før eller senere vil møte endringer som gjør gjeld vanskeligere å betjene. Det kan være fall i eksportpriser, dyrere import, økt internasjonalt rentenivå, internasjonale nedgangstider som finanskrisen i 2008, intern eller regional uro, eller en pandemi. Risiko for krise øker typisk mer bratt når utenlandsgjeld passerer 50 % av BNP.

Høyere investeringer fra utlandet (FDI) er derimot forbundet med bedre økonomiske utsikter og redusert risiko for krise. FDI øker ikke et lands gjeld, og investor må ta tapet ved en feilinvestering. FDI til Afrika sør for Sahara er imidlertid begrenset og ofte konsentrert i naturressurser og telekommunikasjoner. FDI var 32 mrd. USD i 2019, tilsvarende 1,75 % av BNP i regionen. Det er vanskelig å tiltrekke seg FDI når det er lav avkastning og stor usikkerhet. Vesten søker å øke FDI gjennom å subsidiere med bistandsmidler. Men hver USD i bistand til formålet har bare utløste 75 cent privat finansiering, og bare 37 cent i lavinntektsland.

Kraftpolitikken hemmer utvikling

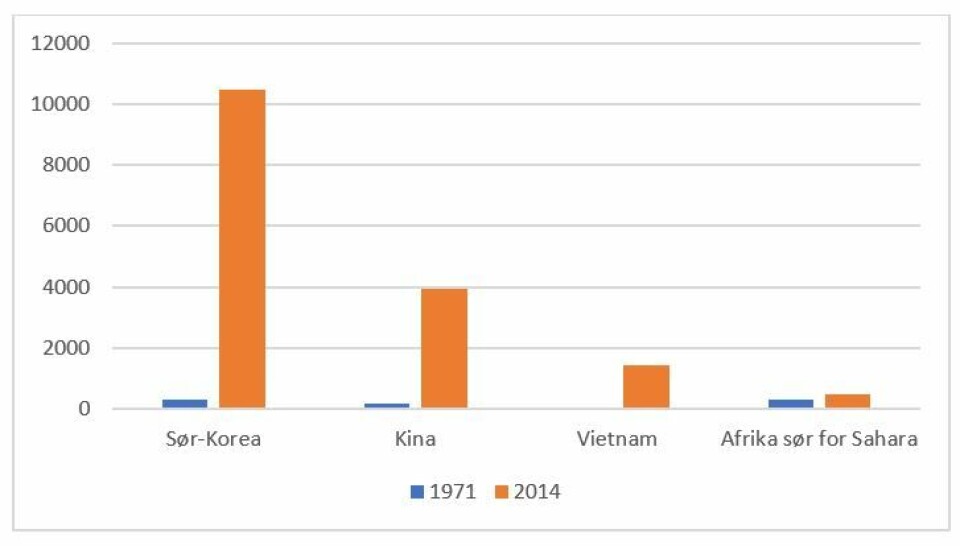

Land som har satset på god forsyningssikkerhet for elektrisitet for næringslivet har oppnådd rask industrialisering, høy økonomisk vekst og har dermed fått ressurser til elektrifisering også av husholdningene. Figur 6 viser strømforbruk per innbygger i 1971 og 2014. I Sør-Korea, Kina og Vietnam er det 30-doblet, i Afrika sør for Sahara er det økt en halv gang. Rundt halvparten av forbruket skjer i Sør-Afrika.

Figur 6. Elektrisitetsforbruk (kWh) per innbygger

Kilde: World Development Indicators

Tabell 2 viser at i strømmen forsvinner i gjennomsnitt åtte-ni ganger per måned i regionen, med lengde på hvert avbrudd på over seks timer. Over halvparten av bedriftene har egen generator. Studier viser at bedrifter har høy betalingsvillighet for stabil strøm, men at de ofte likevel ikke får strøm. Situasjonen har en sterkt negativ effekt på investeringene i næringslivet.

Det er anslått at dersom forsyningssikkerheten ellers i regionen hadde vært like god som i Sør-Afrika i 2007 (0,9 avbrudd per måned med gjennomsnittsvarighet 4,5 timer) ville verdiskapingen i bedriftene i formell sektor (utenfor Sør-Afrika) vært dobbelt så stor. En annen analyse indikerer at BNP-veksten kunne økt med to prosentpoeng årlig. I land som prioriterer industrialisering - som Kina, Vietnam, Thailand og Malaysia - rapporterer få bedrifter avbrudd, og da bare 0,1-0,2 avbrudd per måned.

Tabell 2. Forsyningssikkerhet for elektrisk kraft for bedrifter

|

Per cent of firms experiencing electrical outages |

Number of electrical outages in a typical month |

If there were outages, average duration of a typical outage (hours) |

If there were outages, average losses due to electrical outages (% of annual sales) |

Per cent of firms owning or sharing a generator |

|

|

Sub-Saharan Africa |

76 |

8,5 |

6,5 |

8,1 |

52 |

|

South Africa (2007) |

45 |

0,9 |

4,5 |

1,6 |

18 |

|

Tanzania (2013) |

86 |

8,9 |

6,3 |

15,1 |

43 |

|

Ghana (2013) |

89 |

8,4 |

7,8 |

15,8 |

52 |

|

Nigeria (2014) |

78 |

32,8 |

11,6 |

15,6 |

71 |

|

Vietnam (2015) |

26 |

0,2 |

7,5 |

2,2 |

25 |

|

China (2012) |

34 |

0,1 |

5,0 |

1,3 |

8 |

|

Thailand (2016) |

9 |

0,2 |

1,7 |

4,1 |

0,4 |

|

Malaysia (2015) |

19 |

0,1 |

3,8 |

1,8 |

11 |

Kilde: World Bank Enterprise Surveys.

En viktig grunn til avbruddene i Afrika sør for Sahara , er at en knytter nye abonnenter, særlig husholdninger, til nettet selv om det mangler strøm. Høye investeringskostnader og lavt strømforbruk per husholdning gir høye kostnader per kWh. Fordi rundt halvparten av befolkningen på landsbygda er ekstremfattige, knytter mange seg ikke til nettet når det blir tilgjengelig i et område. Selv de som blir tilknyttet nettet er så fattige at de ikke har råd til noe særlig med elektriske apparater. Forbruksnivået av elektrisitet er lavt og kunne ofte vært dekket av små, frittstående solcelleanlegg.

Lav betalingsevne i husholdningene og svak innkreving gjør at kraftselskapene bare får dekket to tredeler av kostnadene. Årlige tap i selskapene er rundt en prosent av BNP, som til slutt må finansieres over statsbudsjettet.

Næringslivet rammes på flere måter: Det tappes for strøm og får ødelagt forsyningssikkerheten, samtidig som den dårlige økonomien i kraftselskapene svekker vedlikehold og kraftutbygging. Strøm per innbygger til næringsformål i Afrika falt i perioden 2008-2018. Som følge av svak utvikling i næringslivet rammes offentlige finanser av lav skatteinngang. Dette kombinert med underskuddene i de statseide kraftforetakene bidrar sterkt til gjeldsproblemene i regionen.

Økonomisk vekst på 7 % årlig i de minst utviklede landene er et av bærekraftsmålene (SDG 8.1). Et annet er at andelen industri i BNP skal dobles innen 2030 (SDG 9.2). Dette er ambisiøse men fornuftige og oppnåelige mål dersom politikken er god. Samtidig er det i SDG 7 et mål om full elektrisitetsdekning med stabil kraft til rimelige priser innen 2030, og indikatoren er andelen av befolkningen med tilgang til elektrisitet. Det finnes ingen SDG-indikator for næringsliv eller for forsyningssikkerhet. Det kan bidra til at en fortsetter dagens mislykkede politikk.

I Afrika Energy Outlook 2019 peker IEA på høy befolkningsvekst og anslår bare en moderat nedgang i tallet på strømløse, fra 595 millioner i 2018 til 530 millioner i 2030, langt unna målet om full dekning. Selv i dette alternativet må de årlige investeringene økes fra dagens nivå, med et betydelig økt privat bidrag som en ser få tegn til i dag.

Det er lite fristende for private i eller utenfor regionen å investere i en sektor hvor motparten er offentlige foretak som driver med store tap, er dårlige betalere og eies av stater med stor gjeld. Dessuten undergraver den manglende forsyningssikkerheten lønnsomheten overalt i næringslivet, særlig i industrien. Dette er trolig en viktig grunn så vel til regionens egne lave sparing og investering som til at det kommer lite investeringer utenfra.

Store områder på landsbygda vil neppe kunne tilknyttes hovednettet på lenge. Men fallende pris på solkraft, bedre batteriteknologi, energieffektivt LED-lys og betaling med mobiltelefon legger til rette for lokale løsninger. Det viktigste for reduksjon av fattigdom er imidlertid industrialisering og jobbskaping. Dette krever mer kraft i nettet og stabilitet og likevekt i markedet. Ny, fornybar energi er ofte ikke regulerbar. Med en stabil grunnproduksjon av kraft, med et betydelig innslag av regulerbar vannkraft, kan ny, fornybar kraft lettere passes inn og bidra til mer og grønnere vekst.

Avslutning

Afrika sør for Sahara er inne i en økonomisk utvikling og en gjeldskrise med sterke paralleller til 1980- og 1990-tallet. Utviklingen i store deler av regionen er ikke økonomisk bærekraftig. Det er lav økonomisk vekst og høy befolkningsvekst, og regionen vil også være spesielt sårbar for klimaendringer. Regionen er langt unna å kunne nå de fleste av SDG-ene.

Det eneste som kan redusere fattigdom og forebygge kriser i framtiden er langsiktig økonomisk utvikling. Politikken i regionen og internasjonal bistandspolitikk har, til tross for årtiers snakk om økonomisk transformasjon og inkluderende vekst, ikke lagt til rette for nødvendige investeringer i næringslivet for å skape arbeidsplasser.

De prioriteringene vi har hatt og har i Norge (og i vellykkede land i Asia) - høy forsyningssikkerhet for kraft, høy sysselsetting for å sikre velferd og fordeling, og gode statsfinanser - trengs også i Afrika.